Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

НПР = Нб * Нс,

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу. Нб = доходы – расходы

Нб = доходы – расходы.

- Признание доходов регламентируется статьями НК РФ: 249, 250, 251.

- Признание расходов регламентируется статьями НК РФ: 253, 265, 270.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

Доходы:

- 2160000 / 1,2 = 1800000 руб. (без НДС) – от реализации своей продукции.

- 360 000 / 1,2 = 300000 руб. (без НДС) – от аренды помещения.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Постоянный налоговый доход (ПНД, берется со знаком -) и постоянный налоговый расход (ПНР, берется со знаком +) – такими терминами заменены прежние – «постоянные налоговые активы» (ПНА) и «постоянные налоговые обязательства» (ПНО).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

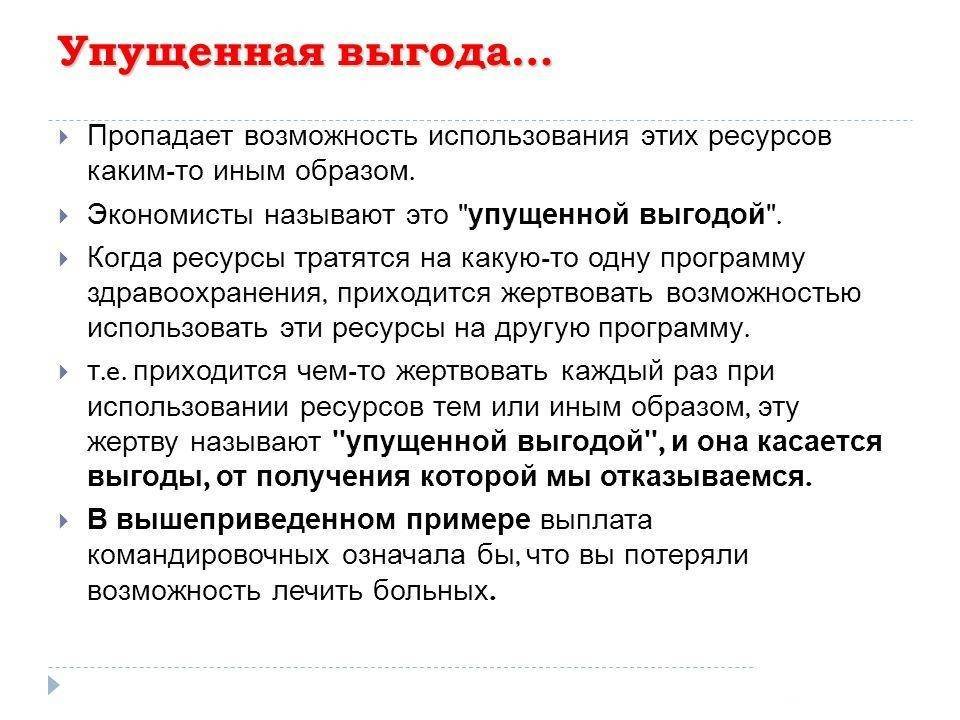

Когда упущенная выгода не возмещается

Есть случаи, когда виновник не отвечает за прибыль предпринимателя. Вот они:

Работник не оплачивает работодателю упущенную выгоду, если что-то сломал, потерял или украл — ст. 238 ТК РФ.

Упущенную выгоду не компенсируют авторы по договору авторского заказа, лицензионному соглашению и договору продажи исключительных прав. Программисты, фотографы и копирайтеры, вам повезло! — ст. 1290 ГК РФ.

Исполнители возмещают прибыль за недостатки научных исследований и опытно-конструкторских работ, только если это записано в договоре — ст. 777 ГК РФ.

Если в договоре между предпринимателями есть пункт, что за нарушение платят только неустойку без компенсации убытков — ст. 394 ГК РФ.

Как взыскать в суде упущенную выгоду

Порядок взыскания упущенной выгоды в целом аналогичен порядку взыскания реального ущерба.

Чтобы взыскать упущенную выгоду, нужно доказать в первую очередь, что вы приняли меры и приготовились к получению дохода и у вас была возможность его получить (п. 4 ст. 393 ГК РФ, п. 3 Постановления Пленума Верховного Суда РФ от 24.03.2016 N 7).

Поскольку размер упущенной выгоды, как правило, приблизителен, у вас может не получиться рассчитать его с разумной степенью достоверности. Само по себе это не будет основанием для отказа в иске (п. 14 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25). Суд в этом случае самостоятельно рассчитает упущенную выгоду (п. 5 ст. 393 ГК РФ).

Однако вам следует представить суду доказательства того, что упущенная выгода действительно возникла, а затруднения или неопределенность связаны именно с точностью ее расчета. Рекомендую проявить процессуальную активность и в любом случае предложить свой вариант расчета, а также использовать все правовые возможности по доказыванию упущенной выгоды (ст. 65 АПК РФ, ст. 56 ГПК РФ). Например, вы можете заявить в суде о назначении судебной экспертизы для определения наиболее вероятного размера убытков (ст. 82 АПК РФ, ст. 79 ГПК РФ).

В силу статьи 65 АПК РФ бремя доказывания вины лежит на истце, то есть на той стороне, которая заявляла требование о возмещении упущенной выгоды. На мой взгляд, доказать упущенную выгоду сегодня более реально, чем это было, скажем, пять-шесть лет назад. Все по местам расставило Постановление Пленума Верховного Суда РФ от 23 июня 2015 года N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», которое возложило бремя доказывания отсутствия вины на лицо, причинившее вред, то есть на компанию или гражданина, нарушивших обязательство.

Итак, что же надо сделать, чтобы требования по взысканию упущенной выгоды были удовлетворены?

- Обязательно документально подтвердить возможность и неминуемость получения дохода, то есть реальность получения прибыли с учетом предполагаемых расходов с имущества, которому причинен вред.

- Подтвердить законную принадлежность этого имущества лицу, имеющему право на получение дохода.

- Установить вину причинителя ущерба и причинную связь между противоправностью причинителя вреда и наступившими убытками. Компания должна доказать, что допущенное нарушение явилось единственным препятствием, не позволившим законному владельцу имущества получить доход (в данном случае будет подразумеваться упущенная выгода).

Особенности составления иска

В исковом заявлении о взыскании нужно указать следующую информацию:

- Данные (телефон, наименование ЮЛ) об истце и ответчике.

- Название бумаги.

- Наименование бумаги, на основании которой возникла упущенная выгода.

- Основные условия договора этого документа.

- Условие, которое нарушил ответчик (к примеру, расторжение договора в одностороннем порядке).

- Противоправные действия, совершенные ответчиком.

- Обоснование размера упущенной выгоды.

- Обоснование причинно-следственной связи.

- Требования, точный размер компенсации.

Также в иске должно быть приложение, в котором перечисляются документы, приложенные к заявлению.

ВАЖНО! К иску прилагается квитанция об уплате государственной пошлины

В каких случаях имеет смысл нанимать юриста

Истец может обратиться за помощью в юридическую компанию. Это повышает шанс выиграть дело. К юристу имеет смысл идти при наличии следующих обстоятельств:

- Размер упущенной выгоды большой. Если он небольшой, то размер предполагаемой компенсации не окупит сопутствующие расходы.

- Есть высокая вероятность выигрыша дела. Если истец не выиграет дело, никакого возмещения расходов за услуги юристов и оценщиков он не получит.

Истцу не обязательно заказывать полный спектр юридических услуг. Рекомендуется доверить юристу составление искового заявления, так как от верности аргументов истца зависит исход дела. Также можно обратиться к профессионалу для получения консультации. Юрист оценит вероятность исхода дела, расскажет, какие документы нужно будет подготовить. Однако если есть неопровержимые доказательства наличия упущенной выгоды и виновности ответчика, истец может справиться с делом сам.

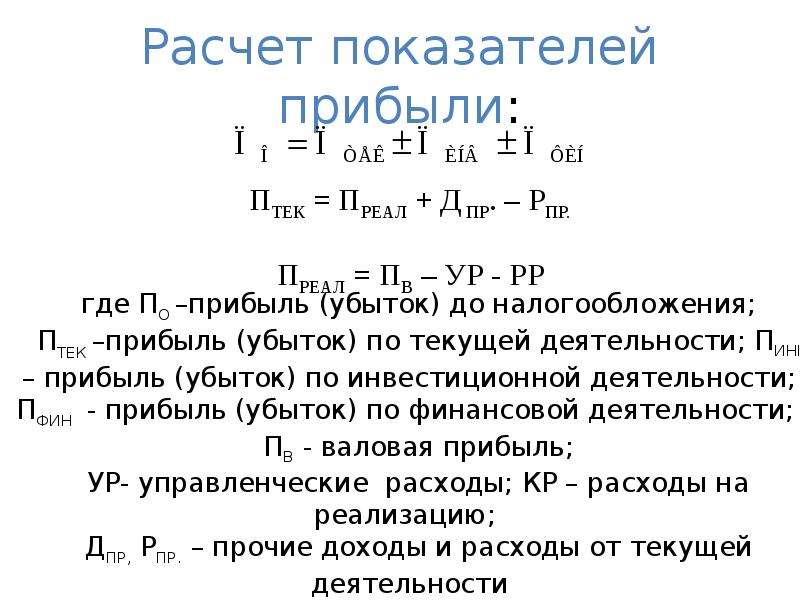

Убыток до налогообложения

Если полученный показатель операционной прибыли получился отрицательным, это значит, что расходы превысили финансовые поступления, то есть налицо убыток.

С точки зрения экономической теории, это один и тот же показатель, только с разным знаком, а вот для предприятия разница колоссальная.

Если констатируется не прибыль, а убыток до налогообложения, отсюда несомненно следует, что предприятие оказалось в плохом финансовом положении, что средства распределяются неправильно или деятельность малоэффективна. В любом случае, это повод для немедленного принятия соответствующих мер.

Убытки нужно списать до того, как начислять налог на прибыль по конкретному временному промежутку. Основанием для отнесения расхода в графу «Убытки» являются положения письма Министерства финансов РФ от 16 января 2013г. № 03-03-06-/2/3.

Сложности доказательства недополученного дохода

Чтобы суд принял во внимание доводы истца и удовлетворил требования по иску, необходимы не только правильные обоснования, но и подготовка документальных доказательств по:

- отсутствию ожидаемого дохода;

- определению нарушенного права;

- выявлению причинно-следственной связи между действием и потерянным доходом.

Среди доказательств допускается принятие в учет свидетельских показаний.

Обстоятельства появления упущенной прибыли

В следующих случаях возможно применение взыскания в рамках недополученного дохода:

- Был заключено соглашение, но обязательства второй стороной не были выполнены.

- Нанесен вред имуществу.

- Причинен вред здоровью.

Должны быть не просто нарушены права собственника, но и среди последствий выявлено неполучение или недополучение ожидаемого дохода.

Доказательство причинно-следственной связи

Чтобы выявить доказательную связь, необходимо детально изучить следующие моменты:

- Убыток получен после того, как были нарушены права.

- После того, как права были нарушены, выявлена недополученная прибыль.

Задача истца в суде не только обосновать справедливость расчетов и установление четкой связи действия и убытков. Не меньшую сложность представляет собой доказательство, что истец предпринял все возможное, чтобы не допустить ущерба и потери прибыли.

Законодательство не устанавливает точных нормативов, что именно должен предпринять истец, чтобы снизить потери и расходы на восстановление. Это тоже осложняет подготовку к судебному процессу.

Способы увеличить прибыль от продаж

Нет такой организации, которая не хотела бы увеличить прибыль. Самый действенный метод – наращивание объемов продаж. Этот способ уместен в любой сфере деятельности.

Однако нужно грамотно подходить к реализации такого метода. Часто большинство предпринимателей для повышения финансовой эффективности стараются уменьшить расходы и увеличить продажи. Только очень сложно сохранить качество продукта при минимизации затрат на его производство. Дополнительно влияет растущая стоимость сырья и услуг транспортного сервиса. Поэтому логично уменьшать не прямые, а косвенные расходы.

Повышение прибыли – сложная задача. Снижение расходов не всегда будет обозначать рост прибыли. Если производитель пошел по пути экономии на накладных расходах, он рискует получить падение спроса на продукцию. Например, не всем покупателям может понравиться товар в пакете, если до этого он был в коробке.

Также увеличение прибыли может зависеть напрямую от снижения цены на продукцию. Конечно, это даст эффект в виде роста продаж за счет привлечения большого количества клиентов. Однако такой результат может оказаться временным, и финансовое положение компании в целом не улучшится.

Еще один метод максимизации прибыли связан с мотивацией сотрудников. Любой человек знает, как посчитать свою прибыль от продаж, если условиями трудового договора будет определена система поощрений. Ощущая себя частью команды, сотрудник будет стараться увеличить свой доход и тем самым положительно влиять на общий финансовый результат компании.

Одним из самых эффективных способов влияния на прибыль следует признать экономию всех ресурсов.

К современным методам можно отнести модернизацию производственных процессов. Но реальный результат получится только в случае, когда автоматизация и механизация идет параллельно с улучшением условий труда персонала.

Прибыль во многом определяет результативность деятельности любой компании. Бизнес всегда стремится увеличить доходы за счет снижения затрат на производство продукции

Поэтому важно не просто высчитывать свою прибыль, но и грамотно использовать эту информацию для развития всего предприятия.

Получите персональный аудит отдела продаж от Сергея Азимова для 3-кратного роста продаж в 2021 году совершенно бесплатно

Проведем аудит Вашего отдела продаж по 24 пунктам и дадим четкий план по увеличению прибыли!

Функции прибыли

Формула прибыли необходима для успешного анализа хозяйственной деятельности компании и более глубокого понятия определения прибыль.

Важнейшие функции прибыли:

- Характеристика конечного результата деятельности компании,

- Показатель эффективности и стабильности работы компании,

- Стимулирующая функция, которая проявляется в росте заработной платы, темпа обновления основных фондов, внедрении новых технологи благодаря росту прибыли предприятия,

- Формирование государственного бюджета посредством отчисления налогов от прибыли (фискальная функция),

- Прибыль как показатель необходимости проведения мероприятий по оптимизации производства (контрольная функция).

Расчет нераспределенной прибыли. Подробная формула

Итак, мы выяснили, что нераспределенная прибыль – это объем средств, оставшийся в распоряжении владельцев компании после всех налоговых и иных обязательных отчислений. Рассчитать этот показатель можно по формуле:

HПк = HПн + ЧП – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧП – чистая прибыль с вычетом налога на прибыль;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Примечание: В качестве отчетного периода стандартно используется год.

Если за текущий период фирма получила чистый убыток вместо прибыли, формула приобретает несколько иной вид:

НПк = НПн – ЧУ – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧУ – чистый убыток;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Остальные показатели аналогичны предыдущей формуле.

Вопрос: Вправе ли ООО осуществлять поощрительные выплаты работникам из нераспределенной прибыли и как это оформить, а также учитываются ли они при расчете средней заработной платы?Посмотреть ответ

Алгоритм действий

Генеральный директор фирмы-арендодателя решил обратиться в суд за взысканием убытков с ООО «Объединение». Для этого он нанял юриста, который выработал алгоритм действий компании в этой ситуации.

Первым делом были приглашены представители «Водоканала», которые, ликвидировали аварию и, проведя соответствующие исследования, составили акт о том, что затопление произошло по вине ООО «Объединение».

После этого был приглашен профессиональный оценщик, который оценил ущерб, нанесенный затоплением помещения. Об этом он составил развернутое экспертное заключение за соответствующую плату.

Доказательства упущенной выгоды

Трудность доказывания факта упущенной выгоды состоит в том, что обязанностью истца является необходимое аргументирование наличия причинно-следственной связи между виной и наступлением обстоятельств, свидетельствующих о потере возможной выгоды. То есть фирма, требующая возмещения убытков, должна доказать противоправность поведения причинителя вреда, наличие и размер понесенных убытков, а также причинную связь между поведением делового партнера и недополученным доходом.

По смыслу ст. 15 и ст. 393 ГК РФ, истцу (кредитору) в суде нужно в совокупности доказать следующие факты:

- противоправное поведение ответчика (должника);

- наличие упущенной выгоды (убытков) у истца, их размер;

- наличие причинно-следственной связи между поведением ответчика и наступившими у истца убытками;

- вину ответчика.

Доказательствами могут быть также:

- договоры с третьими лицами и связанная с ними переписка. Например, если арендатор не возвратил вам имущество после прекращения договора аренды, вы можете представить расторгнутый из-за этого предварительный договор аренды, заключенный с третьим лицом. Это поможет подтвердить то, что вы понесли убытки в виде упущенной выгоды. В качестве примера, в Постановление Президиума ВАС РФ от 21.05.2013 N 16674/12 суд учел, что после возврата имущества арендодатель заключил договор аренды с лицом, которое было стороной расторгнутого предварительного договора

- банковские документы. Например, в совокупности с договором об открытии расчетного счета такие документы могут подтвердить, что в результате непоступления средств на счет были начислены проценты на остаток средств по счету в меньшем размере.

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

Четыре конкретных примера ситуаций

Приведем примеры ситуаций, когда люди сталкиваются с необходимостью делать расчет упущенной выгоды.

Пример первый. Компания заказала поставщику оборудование, но он задержал поставку по той или иной причине. Это стало препятствием для полноценной работы фирмы-заказчика. За то время, на которое произошла задержка поставки относительно сроков, указанных в договоре, возможно сделать расчет упущенной выгоды.

Пример второй. Работник такси попал в аварию, которая произошла не по его вине. За период простоя, когда автомобиль находился в ремонте, водитель мог зарабатывать деньги, однако этого не случилось. В такой ситуации предполагается недополученный доход.

Пример третий. Компания наняла подрядчика для строительства здания под офис. Однако им были нарушены сроки возведения объекта, указанные в соглашении сторон. При этом фирма вынуждена арендовать помещение за немалые деньги, хотя уже планировала работать в собственном здании. Таким образом, можно вести речь о недополученной прибыли.

Пример четвертый. Сдав автомобиль в ремонт, человек арендует другой. Станцией техобслуживания сроки были сорваны, и отремонтированная машина не была передана хозяину в отремонтированном состоянии. В это период приходится и далее пользоваться арендованным транспортом для зарабатывания денег. И опять недополучение средств.

Законодательное регулирование

Разберем, как данный вопрос регулируется законодательством Российской Федерации. Об этом идет речь в статье 15 Гражданского кодекса РФ. Так, получить компенсацию можно только в том случае, если одна из сторон нарушила условия договора, в котором были обсуждены и согласованы действия каждой стороны. Устная договоренность не попадает под эту статью. Сумма компенсации напрямую зависит от степени пренебрежения стороной ко взятым на себя обязанностям.

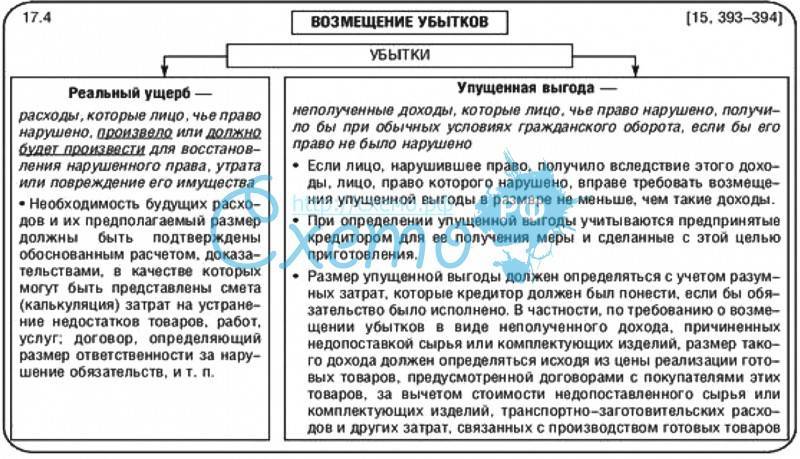

Следует строго разграничивать понятие упущенная выгода и реальный ущерб, не смешивая их. Так, согласно статье 15 ГКРФ упущенная выгода — это размер доходов, не полученных в результате срыва сделки, которые бы вторая сторона получила при нормальных обстоятельствах. Реальный ущерб — это размер расходов, которые потерпевшая сторона вынуждена будет потратить на ликвидацию нарушенных прав или восстановления имущества.

Следует различать убытки от упущенной выгоды

Упущенная выгода с точки зрения закона

Упущенная выгода – это неполученные доходы, которые лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (п. 2 ст. 15 ГК РФ, п. 14 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25). К упущенной выгоде относятся также доходы, которые получило лицо, нарушившее Ваше право (п. 2 ст. 15 ГК РФ).

Если лицо, нарушившее право, получило вследствие этого доходы, то лицо, право которого нарушено (т.е. Вы), может требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы (пункт 2 статьи 15 ГК РФ).

При определении упущенной выгоды учитываются предпринятые кредитором для ее получения меры и сделанные с этой целью приготовления (п. 4 ст. 393 ГК РФ, п. 3 Постановления Пленума Верховного Суда РФ от 24.03.2016 N 7). Однако это вовсе не означает, что в состав подлежащих возмещению убытков могут входить только расходы на такие меры и приготовления (п. 14 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25).

В то же время в обоснование размера упущенной выгоды кредитор вправе представлять не только доказательства принятия мер и приготовлений для ее получения, но и любые другие доказательства возможности ее извлечения.

Примером может являться случай, когда заказчик предъявил иск к подрядчику о возмещении убытков, причиненных ненадлежащим исполнением договора подряда по ремонту здания магазина, ссылаясь на то, что в результате выполнения работ с недостатками он не смог осуществлять свою обычную деятельность по розничной продаже товаров. В этом случае расчет упущенной выгоды может производиться на основе данных о прибыли истца за аналогичный период времени до нарушения ответчиком обязательства и/или после того, как это нарушение было прекращено.

Согласно пункту 5 статьи 393 ГК РФ суд не может отказать в удовлетворении требования кредитора о возмещении убытков, причиненных неисполнением или ненадлежащим исполнением обязательства, только на том основании, что размер убытков не может быть установлен с разумной степенью достоверности. В этом случае размер подлежащих возмещению убытков, включая упущенную выгоду, определяется судом с учетом всех обстоятельств дела исходя из принципов справедливости и соразмерности ответственности допущенному нарушению обязательства.

Можно потребовать взыскания упущенной выгоды, если, например, не получили доходы в виде арендной платы, поскольку не смогли сдать имущество в аренду из-за того, что арендатор вовремя его не возвратил. При этом в отношении такого имущества вы заключили предварительный договор с третьим лицом (Постановление Президиума ВАС РФ от 21.05.2013 N 16674/12 – суд учел, что после возврата имущества арендодатель заключил договор аренды с лицом, которое было стороной расторгнутого предварительного договора).